Raggiunto accordo storico su allontanamento dai combustibili fossili. Ma come realizzarlo in pratica? EStà avanza soluzioni di policy a livello locale, con particolare focus sul settore automotive.

Continue readingPresentazione della ricerca su transizione ecologica e automotive

La ricerca redatta da Està e commissionata dal Segretario generale Uilm, Rocco Palombella, è stata presentata per la prima volta in occasione del XVII Congresso nazionale Uilm che si è svolto a Roma presso l’Ergife Palace Hotel il 4, 5 e 6 ottobre 2022.

L’idea è nata per offrire all’importante dibattito congressuale spunti di riflessione su una tematica complessa e attuale come quella della transizione ecologica. Un cambiamento epocale che avrà un impatto in modo trasversale su tutti i settori dell’industria e, inevitabilmente, forti ricadute sull’occupazione.

Il 5 ottobre il Congresso ha ospitato una tavola rotonda dal titolo “Transizione ecologica: rischi o opportunità?” durante la quale illustri ospiti, economisti e sindacalisti, a cominciare dal Segretario generale Uil Pierpaolo Bombardieri, hanno avuto la possibilità di ascoltare i contenuti della ricerca e offrire ulteriori spunti di riflessione sul tema.

Il settore metalmeccanico e manifatturiero, cuore dell’industria italiana, più di altri subirà gli effetti del cambiamento in atto ed è per questo che Rocco Palombella ritiene fondamentale, tra le altre cose, stimolare la discussione in ottica costruttiva.

INDICE:

CAP 1 La transizione ecologica:problemi e quadro politico

1.1 Perché occorre decarbonizzare l’economia globale 2

1.1.1 Introduzione: il legame tra crescita economica

e uso dell’energia fossile 2

1.1.2 Vicini al limite di insostenibilità 5

1.1.3 Una fotografia delle emissioni climalteranti attuali. 9

1.2 Parigi 2015, Green Deal, PNRR: una sintesi degli interventi

politici in atto 16

CAP 2. A che punto è la transizione in Italia?

2.1 In Italia CO2 e PIL si disaccoppiano troppo lentamente 21

2.2 La situazione dei diversi settori produttivi, tra occupazione

e CO2e 25

CAP 3. La transizione ecologica del settore automotive

3.1 Tra rischio e opportunità 39

3.2 I numeri dell’occupazione automotive italiana 50

3.3 L’impatto occupazionale della transizione ecologica

per il settore automotive in Italia 55

3.4 Politiche europee: i casi di Germania, Spagna, Francia 66

APPENDICE 74

BIBLIOGRAFIA 79

Un particolare ringraziamento ai ricercatori Bianca Minotti e Samuele Alessandrini.

Clima e rischi sociali: la transizione giusta per l’automotive

Introduzione: il metodo di EStà.

A partire dai lavori multisettoriali sulla relazione tra diminuzione della CO2 ed effetti su occupazione e valore aggiunto, EStà sta elaborando un modello di analisi che permetta di valutare contemporaneamente gli impatti carbonici e gli impatti occupazionali dei singoli settori economici, offrendo evidenze scientifiche e scenari per la scelta di policy informate.

L’applicazione del modello all’analisi del sistema automotive lombardo sta producendo una serie di dati e considerazioni di cui di seguito si restituiscono alcuni elementi chiave, come anticipazione di un lavoro completo che verrà pubblicato da EStà nei primi mesi del 2023, grazie al contributo di Fondazione Cariplo.

La crisi di vendita dell’automotive in Italia

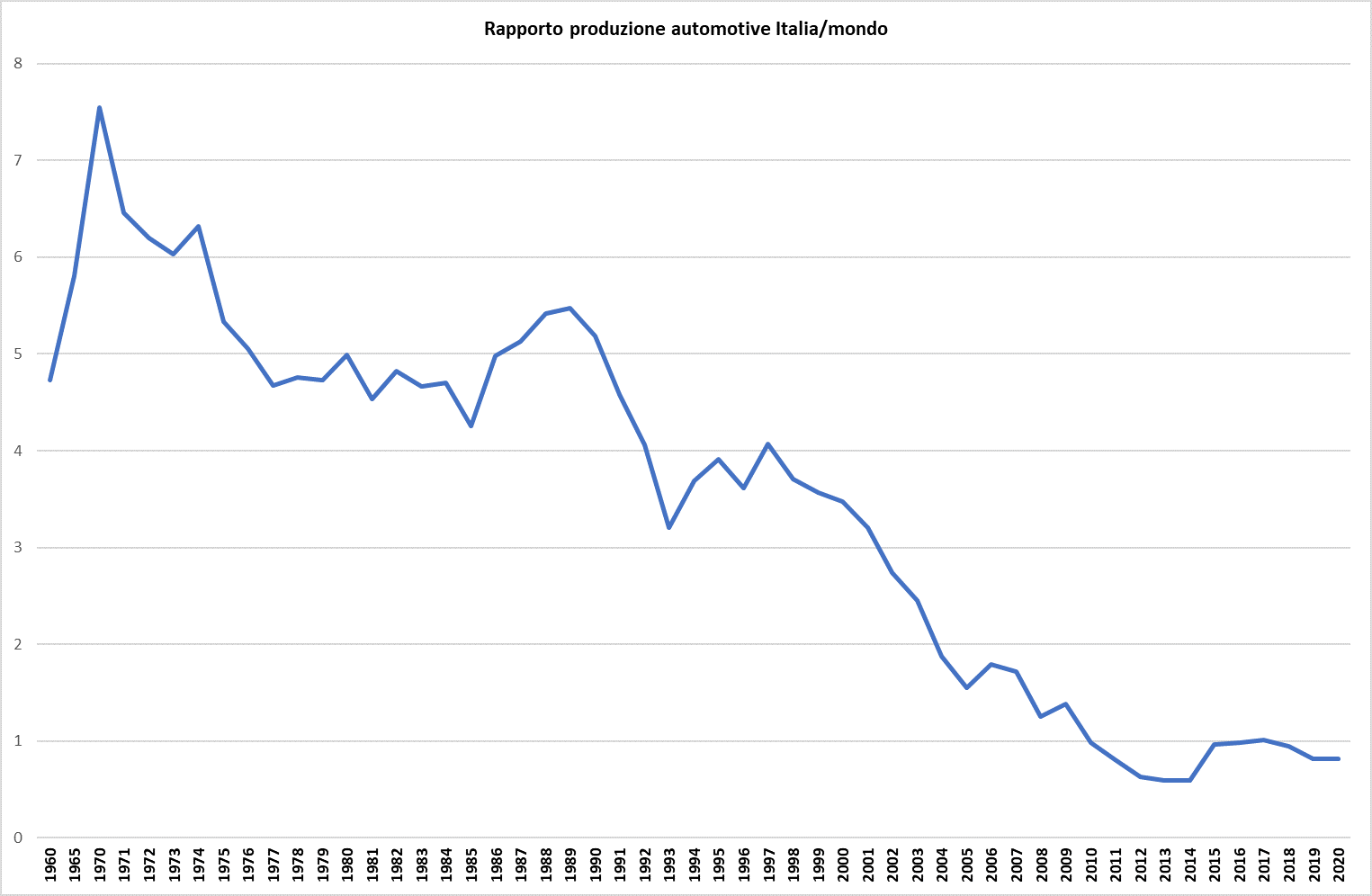

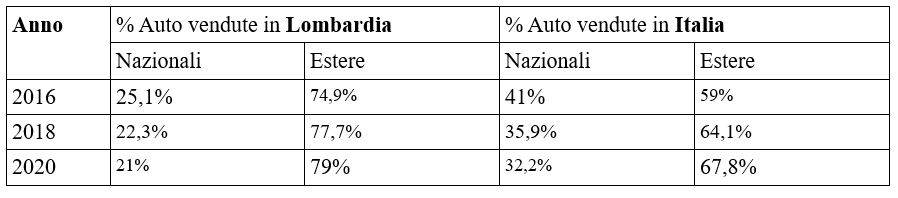

Il settore automotive tradizionale in Italia e in Lombardia è in forte crisi da tanti anni e e vive un calo proporzionale dell’occupazione, indipendente da qualunque vincolo esterno di natura climatico-ambientale.

La crisi è attestata sia dall’andamento storico del peso manifatturiero automotive italiano (v. figura sotto), sia dal numero di vetture italiane sul totale venduto a livello nazionale e lombardo (v. tabella sotto) .

Figura 1 – Rapporto produzione automobili Italia/Mondo (elaborazione EStà su dati ANFIA)

Tabella 1 – Immatricolazioni auto Italia e Lombardia per case nazionali e straniere (elaborazione EStà su dati ANFIA)

Le nuove normative europee (Fit for 55) sul divieto di vendita di veicoli endotermici dal 2035 e il passaggio a un nuovo modello di autoveicolo, anziché essere viste immotivatamente come un fattore di crisi, sarebbe quindi più opportuno fossero inquadrate come un’opportunità di rilancio e occasione per trovare nuovi ambiti di specializzazione dentro una filiera in via di ridisegno.

Cosa dice e che obblighi concreti comporta la normativa Fit for 55 sull’automotive?

La normativa Fit for 55 prevede che dal 2035 gli autoveicoli messi in vendita non possano emettere gas climalteranti durante l’uso (NB si parla di emissioni in fase di circolazione, non di emissioni in fase di LCA) e che già dal 2030 le automobili nuove dovranno emettere il 55% in meno rispetto ai dati del 2021, mentre per i furgoni è prevista una diminuzione intermedia del 50%. Sono indicate eccezioni per le auto di lusso. È previsto che nel 2026 la Commissione Europea valuti la necessità di riesaminare il provvedimento tenendo conto degli eventuali sviluppi tecnologici.

Quali sono le tecnologie che possono realisticamente soddisfarla?

Sono poche le possibilità concrete di sostituire i motori endotermici con altre tecnologie contemporaneamente in grado di essere disponibili in tempi stretti, a costi competitivi e garantendo le emissioni climalteranti prossime allo zero in fase di circolazione. Le analisi economiche e ingegneristiche svolte da Columbia SIPA; Global CCS Institute; Kyoto club – CNR – IIA; International Council on Clean Transportation (ICCT); MIMS (Ministero delle infrastrutture e della mobilità sostenibile); Politecnico di Milano e Torino; Transport & Environment sono infatti unanimi nell’indicare che solo l’auto elettrica pura a batteria (BEV) è in grado di soddisfare tutte queste condizioni.

In particolare le principali alternative potenziali mostrano una serie di limiti: gli E-Fuel hanno il doppio vincolo della quantità insostenibile di energia pulita necessaria a produrne in quantità adeguata, e della mancanza di quantità sufficienti di carbonio pulito; i veicoli a idrogeno (FCEV) hanno un’efficienza energetica del 25-35% rispetto al 70-90% del veicolo BEV e costi e rischi superiori relativi a tutte le principali variabili (fonte di alimentazione, installazione della struttura di ricarica, raggiungibilità della struttura stessa).

Quanti sono gli occupati impattati dalla transizione ecologica-tecnologica?

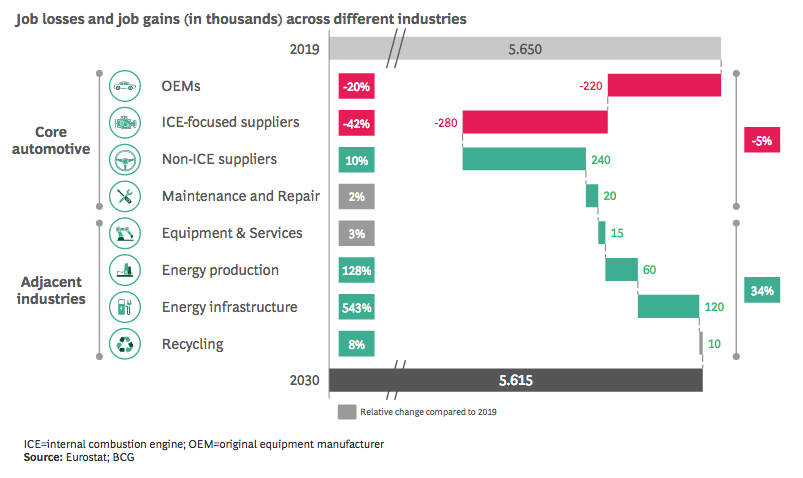

Per ciò che riguarda gli occupati a livello complessivo – ossia considerando anche i nuovi settori, adiacenti a quelli strettamente legati alla filiera degli autoveicoli – i posti di lavoro rimarranno sostanzialmente gli stessi. Qui sotto la valutazione fatta a livello europeo dal Boston Consulting Group nella quale al 2030 è previsto un bilancio complessivo di sostanziale parità tra occupati persi e occupati acquisiti.

Per ciò che riguarda gli impiegati del settore automotive puro: EStà ha esaminato quali sono le parti di automobile endotermica che non saranno presenti nell’automobile elettrica, e quanti sono gli occupati dei settori Ateco relativi (considerando non solo produzione e componentistica, ma anche manutenzione – riparazione). Da queste analisi risulta che in Lombardia il numero di occupati impattati si aggira complessivamente intorno ai 19mila – con margini significativi di approssimazione in alto e in basso. Da qui emerge un forte bisogno di politiche adeguate affinché l’impatto non dia luogo a un effetto che in partenza non è scontato: la perdita di posti di lavoro in Lombardia.

Quali sono gli interventi attivabili a livello regionale per ridurre il rischio di cui sopra?

L’impatto di cui sopra è differente in funzione dei sotto settori specifici in cui gli occupati lavorano. I tre settori maggiormente impattati dalla transizione saranno quelli della Fabbricazione di altre parti ed accessori per autoveicoli e loro motori, della Fabbricazione di apparecchiature elettriche ed elettroniche e delle Riparazioni meccaniche di autoveicoli.

Anche il tipo di intervento per rispondere all’impatto non è univoco: si passa dalla necessità di un semplice aggiornamento a necessità più complesse come quelle di riqualificazione e collocamento. Di seguito si sintetizzano le principali categorie di intervento, con accanto i numeri degli occupati interessati rispetto al totale, un primo stimolo ad un dibattito interattoriale per la ricerca delle politiche adatte alla loro realizzazione:

- aggiornamento, per coloro che presumibilmente manterranno lo stesso profilo professionale: 0,5% di occupati interessati rispetto al totale.

- aggiornamento e ricollocamento, per coloro che presumibilmente avranno un profilo professionale simile: 39%.

- riqualificazione e ricollocamento, per coloro che presumibilmente dovranno avere un nuovo profilo professionale: 20%.

Quattro messaggi chiave finali:

1. Il settore automotive italiano e lombardo è in crisi da molti anni, indipendentemente dalla transizione ecologica.

2. La transizione all’auto elettrica è inevitabile e va anticipata per quanto possibile, così da non accumulare altri ritardi industriali.

3. Gli occupati nella filiera complessiva resteranno circa gli stessi, se si considera non solo il comparto automobilistico in senso stretto, ma anche le industrie adiacenti.

4. È importante tutelare gli occupati esistenti attraverso aggiornamento e formazione, così che possano continuare a lavorare anche all’interno del nuovo sistema industriale.

I numeri e la società

Una politica industriale utile per il clima e l’occupazione